最終更新:2021/01/05

更新内容:2020/12分を反映しました。

資産運用における目標値を明確にし、実績値との照らし合わせをすることによって、今後の成果もよくなると思い記載しました。

また、サイドバーに資産実績を書いているものの、モバイル端末だと

「サイドバーを開く」この行為をしないとダメで、

スラスラとサイトを見る方には、実績一覧が分からないデメリットもあると感じたため固定ページで書きました。

今後は、資産運用状況一覧のまとめはこちらを見てください。

月毎の資産実績やポートフォリオ等はこちらをご覧ください。

前置き

当ブログを記載し始めたときは、資産総額を定年までに5000万円以上にすることが目標でしたが、いろいろと考えたところ本当の目標は「定年まで働きたくない」=「不労所得で生活できる水準になりたい」でした。

もしかすると、好きなことができて定年過ぎても働きたい!となるかもしれないですが

その状況でも「好きなことをして働く」=「資産がある」「生活が楽」ではないものも多々あると思うので、資産を増やし続け、不労所得を増やし続ける行動をしていきます。

どこかのタイミングで小さな居酒屋をオープンして自分自身も呑みながら、経営してみたいなー。と思ったりもしてますw意外とこれが目標なのかも。。。

単純計算で、いくら投資すればいくらの不労所得が入るのか。

について、計算してみました。

投資額に対する、年間配当金とそれを月で割った配当金を書いてみました。

配当金については、「年間配当利回り4%」「税金の20.315%を差し引いた計算」としてます。

※金額の単位は万円となります。

| 投資額 | 年間配当金 | 月割配当金 |

|---|---|---|

| 1000 | 31.8 | 2.6 |

| 2000 | 63.7 | 5.3 |

| 3000 | 95.6 | 7.9 |

| 4000 | 127.4 | 10.6 |

| 5000 | 159.3 | 13.2 |

| 6000 | 191.2 | 15.9 |

| 7000 | 223.1 | 18.5 |

| 8000 | 254.9 | 21.2 |

| 9000 | 286.8 | 23.9 |

| 10000 | 318.7 | 26.5 |

| 11000 | 350.6 | 29.2 |

| 12000 | 382.4 | 31.8 |

家賃、光熱費とかも考え

・なんとか生活できるライン(配当金20万円)は8000万円

・困らず生活できるライン(配当金30万)は1億1500万円

と理解しました。

※東京近郊の家賃で計算してます。

50歳(2033年)までには何とか、楽したいと考えてます。

目標

目標は、3つのハードルで考えました。

①できる目標

うなぎは、お金にルーズなため「できる目標」でも意識しないとできない可能性があるため最低ライン(これを下回ったら一生サラーリーマン生活)をたてます。

②頑張らないとできない目標

ただ、投資して配当金をもらう頑張りでは不可能な目標で今の行動に+αしないとダメなラインをたてます。

③現状では無理な目標

到底不可能な目標ですが、いろいろと改善する行動を癖にするために、このラインもたててみます。

目標ラインはそれぞれこうたてました。

※毎月の総資産増加額になります。

①+20万円/月

2020/3、2020/4の総資産が+30万円/月を超えているため、この数値としました。

現状、新型コロナウィルスにより外出自粛となっているため30万円以上増やすことはできましたが、今後旅とかもしたいですし、人生を楽しみつつ不労所得を増やす目標値としました。

(50歳だと、配当金10万円/月いただける資産になる計算。)

②+40万円/月

50歳で「不労所得だけでなんとか生活できる(配当金20万円/月)」数値です。

③+80万円/月

50歳で「不労所得だけで困らず生活できる(配当金30万円/月)」数値です。

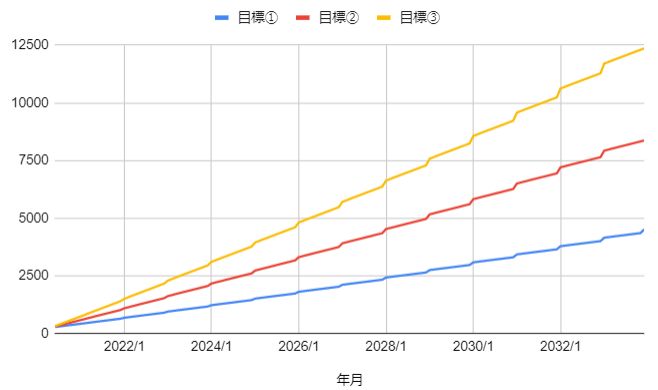

3つの目標をまとめたグラフです。

縦軸の単位は万円になります。

グラフの最初は2020/5、最後は2033/12(うなぎが50歳になる年)としてます。

また、グラフが直線になっていない(たまにグネグネしている)理由は、年間4%の配当金を得られた金額も加味しているからです。

今後の戦略

増やすべき金額は明らかになりましたが、どう頑張っていくのかについて書きます。

まず、私は住宅を購入してます。4700万35年ローン…。

2019年より、毎月12万強の支払いをしています。

将来の事を考えると毎月12万円のローン支払いはキツイと感じているため(今、若い時は何とでもなりますが、50歳になった時に何が起きるかなど分からないので)

どこかのタイミングからは繰り上げ返済をしていく予定です。

ターゲットとしては、住宅ローン控除が終了する2029年から徐々に返済して毎月の支払額を減らす事を考えてます。

繰り上げ返済はローン金利が1%未満と安いんだから、投資すべき!!と書いているサイトや有名な投資家なども言ってますけど、投資先に何が起きるか分からないから少しでも不安材料を減らすために繰り上げ返済を考えてます。

そのために、キャピタルゲインとインカムゲインの割合は4:6は守れるようにしたいと思います。(インカムゲインよりの投資で考えてます。)

というのも、投資信託で分配金再投資すれば税金が引かれないので有利!とよく言われてます。正しいのですが、私は繰り上げ返済を考えているため途中売却しずらいキャピタルゲインではなく、毎年配当金としてもらえるインカムゲインをメインで投資していこうと思います。

→2029年までは配当金を再投資する予定ですが、以降は繰り上げ返済にと考えてます。

実績(資産)

各項目の説明

・年月:該当する年月の月末日としています。

・目標:上記目標金額(①は毎月20万、②は毎月40万、③は毎月80万増)です。

また、3月権利確定が多いので毎年6月(2021年以降)に配当金を加算しております。

・実績:預金、投資資産の合算値

・目標差:目標 - 実績

・前月比:当月の実績 - 前月の実績

直近1年後までの目標値を記載しております。

2020/4までは、目標を立てていなかったため目標値を記載していません。

※金額の単位は万円となります。

年間予想配当金推移

微増ではありますが、毎月の推移を記載することでモチベーションを維持できることと、想定より下回っているなどの気づきになると思い記載してます。

※月初の追加投資が終わっているため2020年8月実績ではなく2020年9月からの記載です。

※2020/10にスワップ銘柄の保持率を半分(利確)にしたため、2020/11~減配中。

コメント